毎日コツコツ1円を削って、月末に報告しても、社長の反応は”ふーん、お疲れ”で終わり。

営業部のやつらは受注速報が流れるたびに拍手されてるのに…

そんなモヤモヤ、ありませんか?

正直に告白すると、私も若手のころ、まったく同じことを感じていました。

サプライヤーとの価格交渉でかなり大きなコスト削減を達成した夜。

嬉しくて直属の上司と一緒に役員に報告したら、返ってきたのは「分かった」の4文字だけ。後は、他の話になり、ぺしゃんこになった記憶があります。

でも、あるとき「限界利益」という概念を知って、目の前の霧がすうっと晴れました。

あなたの100万円のコスト削減は、営業部門が2,000万円の売上を獲得したのと同じ利益インパクトがある。

大げさじゃなく、会計のロジックで証明できる事実です。

海外のサプライチェーン研究ではProfit Leverage Effect(利益レバレッジ効果)と呼ばれ、教科書にも載っている”常識”。経理・会計の人はもちろん基礎知識ですが、調達の人となると、きちんと説明できる人は、まだまだ少ないのが現状です。

この記事で得られること

・「限界利益」をバイヤーの実務に引きつけたシンプルな理解

・上司や経営層の反応が変わる”魔法の報告フレーズ”

・プロのバイヤーが絶対にやらない”やってはいけないコスト削減”の実例

読了の目安は約5分。最後までお付き合いください!

そもそも「限界利益」って何? ─ バイヤーのためだけの超シンプル解説

結論から言います。算数です。

売上 − 変動費 = 限界利益

これだけ。

ポイントは「変動費」という言葉。売上が増えると一緒に増え、売上が減ると一緒に減る費用のことです。具体的には、材料費、外注加工費、部品費、運送費…。

ピンときましたか?

そう、私たち調達・購買が毎日扱っている「購入品」の大半が、この変動費に該当します。

つまりバイヤーは、限界利益を直接コントロールできる数少ないポジションにいるということ。

購買事務の方も含めて、調達に携わる人は全員、会社の利益の源泉に手が届いている。そう言っても言い過ぎじゃないと思います。

なぜ「粗利」ではなく「限界利益」で語るべきなのか?

ここ、めちゃくちゃ大事です。

粗利(売上総利益)は「売上 − 売上原価」で計算しますが、売上原価の中にはバイヤーが動かせない固定費——工場の減価償却費、製造部門の人件費、工場の賃料——が混ざっています。

具体的に想像してみてください。あなたが1年かけて500万円のコスト削減を達成した。

でも同じ年に、会社が新しい生産設備を導入して減価償却費が800万円増えた。

すると粗利は差し引きマイナス。あなたの500万円の努力は、粗利の数字には「見えない」。

…やってられないですよね?

限界利益は固定費を含みません。

あなたが500万円の変動費を削れば、限界利益はきっちり500万円上がる。

自分の仕事の成果が、ノイズなしでそのまま反映される。

これが、バイヤーが限界利益で語る最大のメリットです。

ちなみに、経営会議で「この製品は続けるか撤退するか」を判断するときも、基準になるのは粗利ではなく限界利益。つまり限界利益は経営判断の共通言語でもある。バイヤーがこの言葉で成果を報告できれば、経営者と同じ土俵に立てるということです。

なぜ”数字に強いバイヤー”は出世が早いのか?

個人的な観察ですが、出世するバイヤーには共通点があります。

「カネの言葉」で話せること。

多くのバイヤーは「モノの知識」—— 図面が読める、材質に詳しい、加工工程がわかる —— には強い。

けれど「カネの知識」、つまり会計や財務の話になると急にトーンダウンする人が多い。

裏を返せば、会計の基礎をほんの少し身につけるだけで、周囲と差がつきやすい。

経営者と話す機会がありますが、彼らが調達マネージャーに求めているのは「いくら安く買ったか」ではなく、「その削減が会社の利益にどれだけ効いたか」を数字で語れるかどうか。

評価面談を想像してみてください。

Aさん

Aさん今年も頑張りました。サプライヤーとの関係も良好です

Bさん

Bさん今年は限界利益ベースで年間800万円の利益改善に貢献しました。原価の高かったA部品は、サプライヤーと仕様を見直して変動費を12%下げています

どちらが「この人はマネージャー候補だな」と思われるか……いうまでもないですよね?

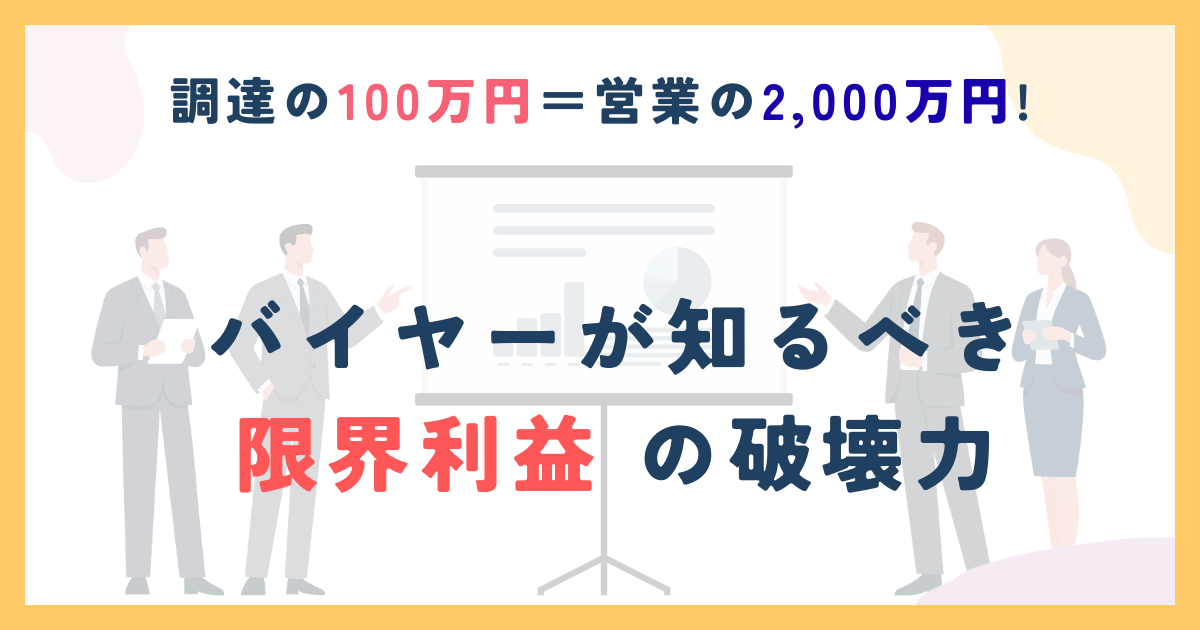

数字で証明! 調達の100万円 vs 営業の2,000万円 ─ 利益レバレッジ効果

さて、いよいよ本題。ここは数字がやや多いですが、ゆっくり読めば必ず腹落ちします。

経済産業省「企業活動基本調査」の速報値によると、日本の製造業の売上高営業利益率はおよそ5%前後。ここではこの数字をモデルにします。

シミュレーション

- ケースA:営業部が利益を100万円増やす場合

100万円(目標利益)÷ 5%(営業利益率)= 2,000万円の売上増が必要。

2,000万円の新規売上。飛び込み営業やら提案やらコンペやらを繰り返して、ようやく受注にこぎつける金額です。相当ハードだというのは、営業経験がなくても想像がつくんじゃないでしょうか。 - ケースB:調達部が利益を100万円増やす場合

変動費(購入品コスト)を100万円削減するだけでOK。

最初の方で説明した通り、限界利益は「売上 − 変動費」。

変動費が減れば、限界利益はそのままダイレクトに増える。

固定費のノイズに邪魔されることもありません。

| 部門 | 利益を100万円 増やすために必要なこと |

|---|---|

| 営業 | 新規売上を2,000万円獲得する |

| 調達 | コストを100万円削減する |

調達の100万円 = 営業の2,000万円。

つまり、調達のコスト削減は営業の売上の20倍の利益インパクトを持つ。

これが利益レバレッジ効果(Profit Leverage Effect)です。

米国ノースカロライナ州立大学(NC State)のサプライチェーンマネジメント研究でも、「調達コストを3%削減するだけで税引前利益が37%増加した」実例が報告されています。

これ、けっこう衝撃的じゃないですか?

あなたの会社でも計算してみよう(30秒でできます)

- ステップ①:

自社の売上高営業利益率を調べる

(上場企業なら有価証券報告書、非上場なら社内の損益計算書を確認) - ステップ②:

あなたの年間コスト削減実績(金額)を用意する - ステップ③:

削減額 ÷ 営業利益率 = あなたの「売上換算額」

たとえば、年間500万円のコスト削減をしていて、自社の営業利益率が5%なら、500万÷0.05=1億円。

あなたの仕事は、営業が1億円を売り上げるのと同じ利益をつくり出している計算です。

…自分の数字を入れてみた瞬間、ちょっとニヤッとしませんでしたか?

明日使える! 上司の目の色が変わる「魔法の報告術」

理屈はわかった。でも、実務でどう使うのか。ここが大事です。

Bさん今月は100万円のコスト削減を達成しました。

売上高営業利益率(うちは5%ですよね)で換算すると、営業部門が2000万円の売上を獲得したのと同じ利益貢献になります。

役員

役員おっ……それは結構すごいな

たった1文を足すだけ。

それだけで、あなたの報告は「事務的な数字の羅列」から「経営に効く報告」に変わります。

限界利益の”落とし穴”| 私が若手時代にやらかした失敗

ここまで読んで「よし、変動費をガンガン下げよう!」と意気込んだ方。

ちょっと待ってください。

入社5年目の彼。担当していた金属加工部品のサプライヤーに、かなり強気の値下げ交渉を仕掛けました。「限界利益を上げたい」——その一心でした。

サプライヤーは渋々受け入れてくれた。

でも3ヶ月後、納品品の不良率が跳ね上がった。

調べると、採算を合わせるために検査工程を一部省いていたことが判明。

ラインが半日止まり、削減額の何倍もの損失が出ました。

限界利益を上げたくて変動費を無理に叩いた結果、品質崩壊でそれ以上の損失を招いた。

数字の上では限界利益が増えるはずだった施策が、現実にはトータルコストを膨らませてしまったんです。

「安く買い叩く」はコストダウン。「サプライヤーと一緒にムダを見つけて総コストを下げる」のがコスト削減。

VE(バリューエンジニアリング)や仕様見直しを通じて、双方にメリットがある形を作る——それができてこそ、限界利益を”本当に”増やせるプロのバイヤーだと思います。

もうひとつ。特に新人バイヤーに伝えたいのは、一方的な値下げ要求は取適法(旧下請法)違反のリスクがあること。

「知らなかった」は通用しません。ここは別の記事であらためて詳しく書く予定です。

まとめ ─ あなたの仕事は、もっと”効いている”

調達・購買の仕事は地味に見えるかもしれません。

でも、限界利益の視点を持てば、その景色は一変します。

- 今日やること

自社の営業利益率を1つ調べる。IRページか社内の損益計算書。

数字を1つ知るだけで、見える世界が変わります。 - 今週やること

直近のコスト削減実績を「売上換算額」に変換して、上司に報告してみる。

「営業の◯◯万円に相当します」の一言を添えるだけでOK。

調達の100万円は、営業の2,000万円に匹敵する。

この事実を知っているだけで、あなたは「作業をこなす人」から「利益をつくり出す人」に変わり始めています。

明日の朝、会社に行くのがほんの少し楽しみになっていたら、この記事を書いた甲斐があります。

限界利益の仕組みがわかると、「自分の仕事って何のためにあるんだろう」というモヤモヤが一気に晴れます。

Udemy講座「配属1日目の教科書」では、限界利益を含む会計の基礎から、調達業務の全体像、サプライヤーとの付き合い方まで、新人バイヤーが最初に知っておくべきことを体系的にまとめました。

“なんとなく目の前の仕事をこなす人”から”自分の仕事の価値を語れる人”へ、最初の一歩を踏み出しましょう。