この記事でわかること

・「ニアショアリング」「リショアリング」「フレンドショアリング」の違いと実態

・DHL最新データが示す、脱グローバル化の「嘘」と中国調達の現実

・品目別に「中国維持 vs ニアショアリング」を判断する2×2マトリクスの使い方

・明日からすぐ使える3つの実務アクション

開発部門から『脱中国のため、この地域のサプライヤを探して』と言われたんですが、正直どこから手をつければいいか分からなくて……

こういう相談、最近一気に増えました。ただ、現場の実情は一様ではありません。

中国が輸出規制を強めている品目がある一方で、規制に該当しない商品ではサプライヤーとの関係がうまく回っているケースも多い。

こうした「品目ごとのリスクの濃淡」があるなかで、会議室では「ニアショアリング」「脱中国」という言葉だけが先行しています。

「ニアショアリング」って最近よく聞きますけど、正直なところ「近くで買う」くらいの意味しかわかってないです…。

そんなに単純な話じゃないですよね?

その通り。言葉だけが独り歩きしているけど、実態はもっと複雑なんだ。

特に「中国をどうするか」という問題とセットで考えないと、調達戦略は失敗するよ。

2026年3月発表のDHL Global Connectedness Report 2026と華南米国商会(AmCham South China)の最新調査を読んで、「やっぱりそうか」と感じました。データは現場の肌感覚を支持していました。

「ニアショアリング」とは何か——3つの言葉を整理する

まず基礎から確認しましょう。「ニアショアリング」という言葉は、IT業界では「地方への業務移転」という意味で使われますが、サプライチェーン・調達の文脈では意味が異なります。

- ニアショアリング(Nearshoring)

-

生産・調達拠点を地理的に近い国・地域に移すこと。

- リショアリング(Reshoring)

-

海外に出した生産を自国内に戻すこと。

- フレンドショアリング(Friendshoring)

-

地理的な近さより「政治的に信頼できる国・地域」を優先する考え方。

これら3つが2022年以降に急速に注目を集めた背景には、コロナ禍でのサプライチェーン寸断、ウクライナ侵攻、そして米中貿易摩擦が重なったことがあります。

チャイナプラスワンを検討する理由として「中国の政策環境の不透明性を懸念する」企業は調査回答者の65%にのぼります。

「米中経済対立」(44%)、「リスク管理」(37%)が続きます。

ただ、「検討している」と「実際に動いている」は別の話です。

データが示す「逆説」——サプライチェーンは縮まっていない

2026年発表 DHL Global Connectedness Report 2026

(NYUスターン経営大学院共同作成、9百万データポイント分析、180ヶ国対象)より

2025年における財貨貿易の平均距離は5,010km——史上最長。グリーンフィールド型海外直接投資の平均距離も6,250km——こちらも史上最長。

「ニアショアリングが進んでいる」という一般的な認識と、真逆のデータです。

実態は「ニアショアリング」ではなく「第三国経由の迂回」です。

中国→ベトナム→アメリカ、中国→メキシコ→アメリカというルートが増加しています。

地政学的なラベル貼り替えをしているだけで、中国サプライヤーとの実質的な関係は続いているのです。

主要地域内での取引シェアが過去最低水準に低下しています。

要するに域内でまとまるどころか、より遠く広く取引が広がっているのです。

この調査は「脱グローバル化は起きていない。少なくとも今はまだ」と結論づけています。

米系企業75%が「中国に再投資」——撤退ゼロの理由

関税がどんどん上がっているのに、企業は痛みを感じていないんですか?

感じているよ。でも、それでも残らざるを得ない理由があるんだ。

2026年 華南米国商会(AmCham South China)の年次調査によると、驚くべき結果が出ています。

- 米国の関税政策が自社ビジネスに「悪影響を及ぼした」: 69%(前年比+15ポイント)

- 2026年に中国へ再投資を予定: 75%

- 撤退を計画: ゼロ

- 投資移転比率「30%未満」に収まる企業: 79%

なぜ残り続けるのでしょうか?

最大の理由は中国の産業クラスターです。

部品メーカー・組み立て工場・物流・金型業者が半径数十kmに集積しており、深圳・東莞・広州エリアのエコシステムは20年以上かけて積み上げられたものです。

この密度は他国ではまだ再現できません。

ベトナムの一般工の人件費は2018年比で+40%以上上昇しました。

インフラ(停電・港湾混雑)や品質管理の問題も加わり、「コスト削減効果が想定の50%以下にとどまった」という企業もあります。

移転コストを含めたTCO(総所有コスト)で比較すると、単価の安さだけでは判断できないのです。

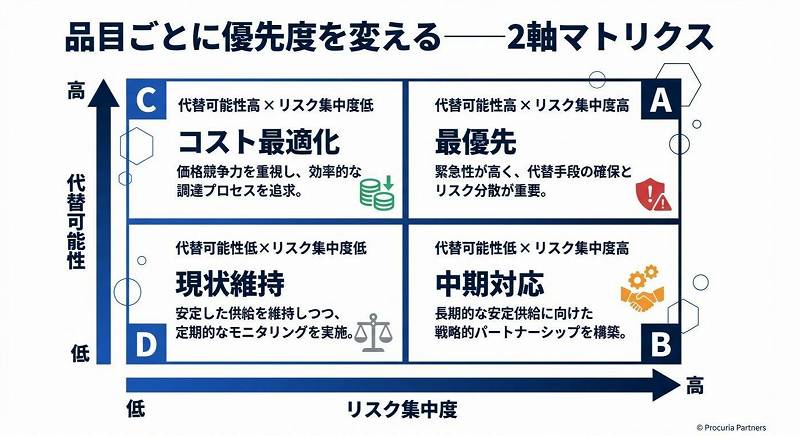

「ニアショアリング有効」vs「中国維持すべき」——品目別の判断軸

ニアショアリングが一概に悪いとは言いません。品目によっては明らかに有効な場合があります。

- コモディティ品・汎用品

(品質基準が単純、複数代替可能) - 高地政学リスク品

(経済安全保障法・輸出規制対象) - 短納期最優先品目

(ファッション業界など)

- 精密加工・高技術品

(EV電池など:CATLは2025年で世界シェア37%) - 大量生産・規模の経済が効く品目

- 複雑なエコシステムが必要な品目

(金型・治具・専用部品)

Appleは2020年以降インドでのiPhone生産移管を積極的に進めましたが、2025年時点でも中国での生産比率は60〜70%水準にとどまります。

世界最大のテクノロジー企業でさえ、中国サプライチェーンを簡単には置き換えられない現実があります。

「自社調達ポートフォリオ診断」2×2マトリクスの使い方

自社の調達品目を整理するために、シンプルな2×2マトリクスを使ってみましょう。

縦軸を「代替可能性」、横軸を「リスク集中度」に設定します。

「全部の品目でA象限の対応をしなくていい」と気づくだけで、優先順位がスッキリ整理できます。

明日からできる3つの実務アクション

品目ごとに「調達先(国・サプライヤー名)」「依存率」「代替可能性(高・中・低)」を一覧化します。エクセルで十分です。上司への報告資料としてもそのまま使えます。

中国サプライヤーに直接「もし中国での生産が止まった場合、他の国・地域での代替生産は可能ですか?」と聞いてみてください。実は中国系の大手サプライヤーは、ベトナムやタイに製造拠点を持っているケースが増えています。

「単価」だけのコスト比較を今すぐ見直しましょう。品質コスト+輸送コスト+リスクプレミアム(供給停止リスクの想定損害額×発生確率)を加えたTCOで比較すると、これまでと違った景色が見えてきます。

まとめ——「流行語」ではなく「データ」で判断する

- 「ニアショアリング」はバズワードに過ぎず、実際には世界のサプライチェーンは延伸している

(DHL GCR 2026:平均距離5,010km、史上最長) - 米系企業の75%が中国に再投資を続けている(AmCham South China 2026調査)。撤退はゼロ。

- 全品目を一律に分散しようとするな。代替可能性×リスク集中度の2×2マトリクスで品目を仕分け、A象限から優先対応する。

「脱中国を考えろ」と言われたら、「全品目かどうかは品目ごとのデータで判断します」と答えられるようになってほしいのです。流行語で調達先を変えると、後でかなり痛い目に遭います。